PwC sulle principali novità e opportunità di finanziamento nazionali ed europee

È online l’ultima newsletter realizzata dalla Task Force PNRR di PwC sulle principali novità e opportunità di finanziamento nazionali ed europeePNRR: Il Consiglio degli Affari Economici e Finanziari (ECOFIN) ha ratificato la proposta di revisione del PNRR avanzata dall’Italia, già approvata dalla Commissione Europea lo scorso 24 Novembre. Con la nuova versione del Piano, le risorse assegnate all’Italia aumentano da € 191,6 mld a €194,4 mld. PNRR: La Commissione Europea ha versato all’Italia la quarta rata del PNRR per un importo di € 16,5 mld. Il pagamento porta il totale delle risorse PNRR finora ottenute a circa € 102 mld. PN JUST TRANSITION FUND: È stato pubblicato il primo calendario degli inviti a presentare proposte nell’ambito del Piano Nazionale Just Transition Fund, strumento finanziario nel quadro della politica di coesione per il sostegno dei territori della provincia di Taranto e del Sulcis Iglesiente. Il calendario mira a fornire informazioni sulle opportunità che verranno messe a disposizione, specificando destinatari, tempistiche e risorse destinate a ciascun avviso.Per rimanere sempre aggiornato, iscriviti alla Newsletter

L'invecchiamento della popolazione in Italia e il suo impatto economico-sociale

Toselli: "Cultura del movimento fondamentale per il benessere e l'economia del Paese, ma poco diffusa. I grandi eventi come le Olimpiadi invernali del 2026 potranno essere un volano per dare slancio al cambiamento"La riduzione delle natalità e l'aumento dell'aspettativa di vita porteranno ad un rapporto pensionati-lavoratori di 1 a 1 entro il 2050, con conseguenze sul disavanzo pensionistico e sull'età pensionabile che potrebbe raggiungere i 70 anni. L'invecchiamento della popolazione influirà anche sulla spesa sanitaria, con il rischio di un aumento significativo.Il report di PwC Italia evidenzia come l’inverno demografico sia un fenomeno che riguardi diverse aree del mondo: negli ultimi 50 anni il tasso di natalità è diminuito del 58% in Europa, del 53% in Nord America, del 77% in Giappone e del 65% in Italia. Un crollo che ha portato all’impoverimento quantitativo e qualitativo della popolazione.Per affrontare le implicazioni economiche e sociali di questa tendenza, lo sport può giocare un ruolo chiave. L'attività fisica contribuisce al benessere individuale e collettivo della popolazione, contrastando l'inattività causata dall'invecchiamento. Nonostante i benefici dell'esercizio fisico, in Italia solo una piccola percentuale della popolazione svolge attività motoria in mondo regolare e costante.Lo sport sta dando una grossa spinta sul piano economico, generando ricavi per 102 miliardi di euro nel 2022, contribuendo al 3,4% del PIL nazionale. Nonostante ciò, gli investimenti pubblici sono inferiori alla media europea, e le carenze infrastrutturali sono evidenti. Per colmare il gap rispetto ai Paesi dell’Unione Europea, il PNRR destinerà lo 0,5% del totale, per una cifra pari ad un miliardo di euro."In un Paese che sta invecchiando e consapevole del ruolo dell’attività fisica, può invertire l’inverno demografico che stiamo vivendo e incrementare la produttività”, sottolinea Giovanni Andrea Toselli, presidente e amministratore delegato di PwC Italia. E aggiunge: “Gli ultimi anni caratterizzati in parte dal distanziamento sociale e dall’impossibilità di praticare attività motorie, da soli o in gruppo, ci hanno fatto capire l’importanza dello sport per migliorare la qualità delle nostre vite. E non solo per la sua funzione di aggregatore sociale, ma soprattutto per coltivare il benessere fisico e psicologico”.

Normativa europea – Cripto-attività (MICAR)

Trasparenza e Allineamento: La Consultazione dell'EBA sulle norme MICA per i conflitti di interesse nei Token collegati ad attività finanziateL’8 dicembre 2023, l'Autorità Bancaria Europea (EBA) ha avviato una consultazione per discutere le proposte di norme tecniche di regolamentazione relative al Regolamento MICA (Market in Crypto-Assets Regulation). Le norme riguardano principalmente i requisiti per le politiche e le procedure in merito ai conflitti di interesse degli emittenti di token collegati ad attività (ARTs). In conformità all'articolo 32 del Regolamento MICA, gli emittenti devono implementare politiche efficaci per individuare, prevenire, gestire e comunicare i conflitti di interesse con soggetti come azionisti, membri del consiglio di amministrazione, dipendenti e possessori di token collegati ad attività. Il regolamento richiede anche che gli emittenti comunichino obbligatoriamente, tramite il proprio sito web, ai possessori dei token la natura e le fonti dei conflitti di interesse, insieme alle misure adottate per mitigarli. EBA collabora strettamente con ESMA per garantire l'allineamento delle norme sui conflitti di interesse, considerando le differenze giustificate dalle varie attività coinvolte. Le norme tengono conto anche del quadro generale sui conflitti di interesse derivante da altri atti legislativi dell'Unione Europea sui servizi finanziari. La consultazione delle norme si concluderà il 7 marzo 2024.Per approfondire la lettura visita la pagina dedicata

Lo Sport come Difesa Immunitaria Sociale, lo studio di PwC

In italia l’investimento pubblico nello sport è ancora limitato, rappresentando solo lo 0,46% della spesa pubblica.Il fenomeno dell'inverno demografico, caratterizzato dalla diminuzione della natalità e dall'invecchiamento della popolazione, sta avvenendo a livello globale, incluso in Italia. Questa tendenza ha significative implicazioni sull'equilibrio generazionale e sulla sostenibilità economica a lungo termine, con impatti evidenti sui costi sanitari e pensionistici. Il ministro per lo Sport e i Giovani, Andrea Abodi, ha sottolineato che lo sport può svolgere un ruolo cruciale nel contrastare gli effetti sociali ed economici di questo fenomeno.Abodi ha definito lo sport come una "difesa immunitaria sociale", evidenziando il suo ruolo nel migliorare il benessere individuale e collettivo. Ha spiegato che l'attività sportiva contribuisce positivamente allo stato di salute fisica e mentale, agendo come uno strumento per ridurre i rischi legati alle patologie, spesso legate allo stile di vita. Pur riconoscendo che lo sport da solo non risolverà il problema della denatalità, Abodi ha insistito sul fatto che contribuisce in modo significativo al benessere, un presupposto essenziale per progettare positivamente il futuro.Il report di PwC del 2020 ha evidenziato che in Italia l'investimento pubblico nello sport era ancora limitato, rappresentando solo lo 0,46% della spesa pubblica, con una media pro-capite di 74 euro, inferiore alla media europea di 120 euro. Abodi ha rilevato debolezze nelle infrastrutture, inclusa la mancanza di palestre nelle scuole e l'inefficienza energetica degli impianti sportivi, sottolineando la necessità di una strategia e di un modello coerente.Il ministro ha annunciato sforzi per migliorare la situazione, collaborando con il ministro Fitto per ottenere più finanziamenti nello sport attraverso il Piano Nazionale di Ripresa e Resilienza (PNRR) e il Fondo Sviluppo e Coesione 2021-2027.Il benessere riguarda diversi ambiti, può essere fisico, mentale, emotivo, sociale, valoriale, finanziario. Su tutti questi piani, «si possono aprire dimensioni di mercato. Il privato e l’innovazione possono essere un acceleratore, la tecnologia un fattore abilitante», ha spiegato nel corso del talk Alessandro Grandinetti, markets leader di PwC Italia. Per comprendere in che modo le aziende possano contribuire allo sviluppo del settore sportivo, è necessario pensarlo come un ecosistema strutturato, dove ciascuno mette a disposizione le proprie competenze: «Ad esempio, la silver economy, i servizi di mobilità, la ristrutturazione e l'adeguamento delle infrastrutture. Componiamo un ecosistema nel quale possono entrare dinamiche di innovazione, di welfare e wellbeing».

Resilienza Italiana nel M&A Manifatturiero: Piccole e Medie imprese al centro di una crescita in controtendenza

In un periodo in cui l'attività globale di fusioni e acquisizioni (M&A) è caratterizzata da una generale debolezza, l'industria italiana si distingue per la sua controtendenza.Questo fenomeno è attribuito alla presenza consolidata di piccole e medie imprese (PMI) nell'industria manifatturiera italiana, che costituisce la seconda più importante d'Europa. «L’Italia è meno colpita dalla crisi generale di fusioni e acquisizioni dovuto a inflazione e tassi in rialzo, perché da noi c’è il middle market, ovvero quella fascia di operazioni piccole legate a logiche tutt’altro che speculative: le pmi chiudono deal finalizzati a introdurre nuove competenze e tecnologie, non solo a conquistare nuove fette di mercato; mentre le multinazionali tascabili italiane sono sempre più interessanti per aziende americane o cinesi che vogliono avere la loro base in Europa». A dirlo a Industria Italiana è Nicola Anzivino, Global & Emea Deals IM&A Leader, Partner PwC Italia.Così mentre nei primi sei mesi del 2023 le operazioni di M&A manifatturiero hanno segnato un calo del 10% nel mondo, in Italia sono cresciute del 17%. «Il trend è proseguito simile anche nei tre mesi estivi, dice Anzivino, e le prospettive sono positive anche per il prossimo anno. Mentre per le operazioni di grandi dimensioni ci saranno difficoltà per i prossimi 6-8 mesi, fino a primavera». Anzivino ha spiegato con dovizia di particolari le ragioni di questa sua previsione che hanno tutte una stretta logica industriale ma prima di ascoltare le sue parole, vogliamo dare uno sguardo ai numeri rilevati nel PwC Global and Italian M&A Trends nell’Industrial Manufacturing & Automotive (IM&A), un report che è un riferimento nel settore.Anzivino ha dettagliatamente spiegato le ragioni di questa previsione, sottolineando la logica industriale alla base di questo fenomeno. Prima di approfondire le sue argomentazioni, è interessante osservare i dati rilevati nel report PwC Global and Italian M&A Trends nell’Industrial Manufacturing & Automotive (IM&A), un punto di riferimento nel settore. Secondo l'ultimo aggiornamento ufficiale, a metà anno a livello mondiale, le operazioni di M&A nel settore manifatturiero hanno registrato un calo sia in volumi (-10%) sia in valori (-15%) delle transazioni. In contrasto, il settore Aerospace & Defence ha mostrato una crescita del 7% a livello di volumi, mentre il settore Engineering & Construction è in sofferenza con una diminuzione del 23%. Nel contesto italiano, le operazioni di M&A nel settore manifatturiero sono cresciute del 17% a volumi, con il settore Automotive particolarmente positivo (+45%). Il settore Engineering & Construction è in contrazione (-8%), ma in misura minore rispetto al mercato M&A mondiale. Inoltre, c'è stato un aumento della presenza dei fondi di Private Equity nel mercato M&A italiano, passando dal 40% nei primi mesi del 2022 al 46% nei primi mesi del 2023.

DDL di Bilancio 2024: previsto l’innalzamento delle aliquote per immobili e prodotti finanziari detenuti all’estero

Il Disegno di Legge di Bilancio 2024 potrebbe introdurre significative modifiche riguardo alle imposte sul patrimonio detenuto all'estero da residenti fiscali in Italia. Le imposte patrimoniali, note come Ivie (Imposta sul valore degli immobili all'estero) e Ivafe (Imposta sul valore delle attività finanziarie all'estero), applicate rispettivamente su immobili e attività finanziarie detenuti all'estero, sono regolate dagli articoli 19, commi da 13 a 22 del Decreto Legge n. 201/2011, noto come Decreto Salva Italia, convertito nella Legge n. 214/2011.L'Ivafe si applica sul valore di prodotti finanziari, conti correnti e libretti di risparmio detenuti all'estero, considerando la percentuale di possesso in caso di co-proprietà e la durata della detenzione. L'Ivie, invece, si applica per il possesso di immobili all'estero, indipendentemente dall'uso che ne viene fatto.A partire dal 2014, l'Ivafe è dovuta allo 0,2% del valore dell'attività finanziaria alla data del 31 dicembre o al suo valore di mercato al termine del periodo di detenzione in caso di vendita infrannuale. Per i conti correnti, l'imposta è una somma fissa di 34,20 Euro.L'Ivie attuale è dello 0,76%, ma può variare all'0,4% se l'immobile estero è la residenza principale del contribuente. L'aliquota si basa sul valore catastale dell'immobile o sul suo costo di acquisto o valore di mercato, a seconda che sia situato in uno stato parte dell'Unione Europea (UE) o dello Spazio Economico Europeo (SEE) oppure in uno stato al di fuori di UE/SEE. Si può dedurre dall'imposta dovuta un credito corrispondente all'imposta patrimoniale eventualmente pagata nello Stato estero.Il nuovo articolo 23 del DDL Bilancio 2024 modifica l'articolo 19 del Decreto Legge n. 201/2011 introducendo un nuovo comma 20 bis, aumentando l'aliquota dell'Ivafe dallo 0,2% all'0,4% per le attività finanziarie detenute in paesi o territori con fiscalità privilegiata identificati dal Decreto Ministeriale del Ministero dell'Economia e delle Finanze del 4 maggio 1999 e le successive modifiche. È importante notare che la Svizzera è esclusa da questa modifica e mantiene l'aliquota dell'Ivafe dell'0,2%.Inoltre, il comma 15 dell'articolo 19 del Decreto Legge n. 201/2011 viene modificato in modo da aumentare in generale l'aliquota dell'Ivie dall'0,76% all'1,06%.Tutte queste nuove disposizioni entreranno in vigore a partire dal periodo d'imposta 2024.Approfondisci la lettura visitando la pagina dedicata

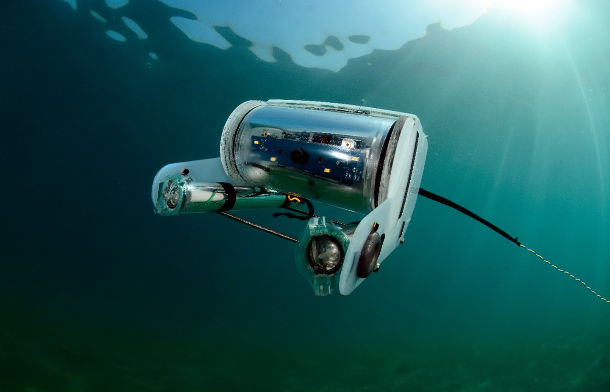

Droni marini, mercato italiano da 189 milioni di euro nel 2030

Droni marini e subacquei: Boom da 189 milioni di euro in Italia entro il 2030, triplicato il valore del 2022La ricerca condotta da PwC Strategy&Italy dimostra che il mercato italiano dei droni marini e subacquei raggiungerà i 189 milioni di euro nel 2030, triplicando il valore del 2022 che era di 63,4 milioni di euro. Questa crescita riflette la tendenza globale del mercato, che passerà da 5,9 a 18,9 miliardi di euro nello stesso periodo. Le principali applicazioni dei droni marini nel mondo includono la ricerca scientifica (30%), l'ingegneria acquatica (24%), le esigenze militari e di sicurezza (19%), le missioni di ricerca e soccorso in mare (15%) e le attività commerciali e ricreative (12%). Attualmente, in Italia ci sono più di 40 progetti e iniziative nel settore della robotica marina, con investimenti in ricerca e sviluppo stimati in oltre 20 milioni di euro. La filiera italiana della robotica marina è articolata e innovativa, coinvolgendo grandi aziende, start-up e istituti di ricerca come il Consiglio Nazionale delle Ricerche e l'Istituto Nazionale di Oceanografia e Geofisica Sperimentale.

Program for Your Future: La Partnership tra PwC Italia e 24Ore Business School per la formazione manageriale di eccellenza

Sviluppare competenze manageriali e visione ampia: L'Iniziativa che plasmerà il futuro dei professionisti PwC ItaliaA partire dal mese di novembre, prenderà il via il progetto che coinvolgerà 900 professionisti di PwC Italia nel corso dei prossimi tre anni. Quest'iniziativa nasce dalla collaborazione tra PwC e la 24Ore Business School e darà vita a un'Accademia dedicata alla conoscenza e alle competenze manageriali, garantendo profili altamente qualificati per la futura comunità aziendale.Il progetto, denominato "Program for your future", avrà inizio a novembre e avrà come obiettivo principale la creazione di percorsi formativi mirati per i giovani professionisti di PwC Italia. Questi percorsi consentiranno di acquisire competenze manageriali e relazionali, sviluppare una visione ampia e una consapevolezza approfondita del proprio ruolo, oltre a comprendere le dinamiche macroeconomiche.L'iniziativa coinvolgerà 300 persone ogni anno per un totale di tre anni. Le lezioni si svolgeranno in modalità live streaming e saranno integrate con moduli di formazione in modalità self-learning. Questi percorsi forniranno una base essenziale per la crescita personale e professionale dei partecipanti, approfondendo argomenti legati alle nuove tecnologie, all'applicazione dell'innovazione, all'intelligenza artificiale, alle analisi geopolitiche e all'utilizzo degli analytics. L'obiettivo è creare valore sostenibile nel lungo termine.La 24ORE Business School integrerà questi nuovi programmi con la vasta gamma di corsi già offerti alle persone di PwC Italia, che comprendono oltre 4.000 corsi focalizzati sulle competenze chiave, tematiche tecniche e trasformazione digitale. Attualmente, vengono erogate oltre 500.000 ore di formazione ogni anno per i 8000 membri dell'organizzazione.Marco Sala, Chief Operation Officer di PwC Italia, commenta: “La scelta di costituire una partnership con una grande eccellenza della formazione come 24ORE Business School, nasce dalla volontà di fornire ai nostri giovani professionisti nuovi strumenti concreti per ampliare la propria visione rispetto agli scenari complessivi di un mercato in costante evoluzione. Questo investimento consentirà di far acquisire competenze e capacità indispensabili a chi dovrà guidare processi complessi in futuro, attraverso la ricerca di soluzioni inedite e innovative.”

Regolarizzazione delle violazioni connesse alla mancata presentazione della dichiarazione IVA in presenza di operazioni soggette ad IVA

Nuove linee guida per violazioni e ravvedimento fiscaleNella Risposta ad interpello n. 450 del 20 ottobre 2023, l'Agenzia delle Entrate ha delineato le procedure per la regolarizzazione delle violazioni legate alla mancata o tardiva registrazione ai fini dell'IVA in Italia. Questi chiarimenti sono stati resi necessari perché l'omessa dichiarazione annuale IVA non può essere regolarizzata. Queste regole si applicano a chiunque non abbia presentato la dichiarazione annuale IVA in presenza di operazioni attive non correttamente fatturate e debito d'imposta.Nel caso specifico di una società non residente in Italia, identificata tardivamente ai fini IVA tramite un rappresentante fiscale, l'Agenzia delle Entrate ha indicato le seguenti procedure per la regolarizzazione senza applicare il cumulo giuridico:Emissione Fatture: Il contribuente deve emettere le fatture oggetto di ravvedimento ("ora per allora").Registrazione e Comunicazione: Queste fatture devono essere registrate nei libri IVA e comunicate nelle liquidazioni periodiche (LiPe), a meno che la regolarizzazione avvenga direttamente tramite la dichiarazione annuale IVA o successivamente alla sua presentazione.Dichiarazione Annuale IVA: La dichiarazione annuale IVA deve essere presentata, anche se in ritardo (considerata formalmente omessa se presentata dopo il novantesimo giorno dalla scadenza).Pagamenti: L'IVA dovuta e gli interessi correlati devono essere versati.Sanzioni: Vengono applicate diverse sanzioni, tra cui quella per omessa fatturazione e registrazione di operazioni imponibili, sanzioni per omesse LiPe, sanzioni per omessa tenuta dei registri IVA, e sanzioni per l'omessa o inesatta comunicazione di inizio o variazione attività. Queste sanzioni variano a seconda delle disposizioni del D.lgs. 472/1997.Accertamento dell'Agenzia delle Entrate: Se il pagamento dell'IVA non è effettuato entro 90 giorni dalla scadenza della dichiarazione annuale, possono essere applicate sanzioni per omessa dichiarazione IVA dal 120% al 240% dell'imposta dovuta, con un minimo di 250 euro.Cumulo Giuridico: Nel caso di accertamento, l'Agenzia delle Entrate tiene conto delle somme versate spontaneamente e può applicare il cumulo giuridico. Se vi è una manifesta sproporzione tra l'IVA non dichiarata e la sanzione applicabile, questa può essere ridotta alla metà del minimo previsto.L'Agenzia delle Entrate non ha affrontato la possibile correlazione tra questa procedura di ravvedimento e le cause di non punibilità del reato previste dall'articolo 5 del D.lgs. 74/2000, poiché la questione non è stata sollevata dalla società interessata.Per saperne di più visita la pagina dedicata